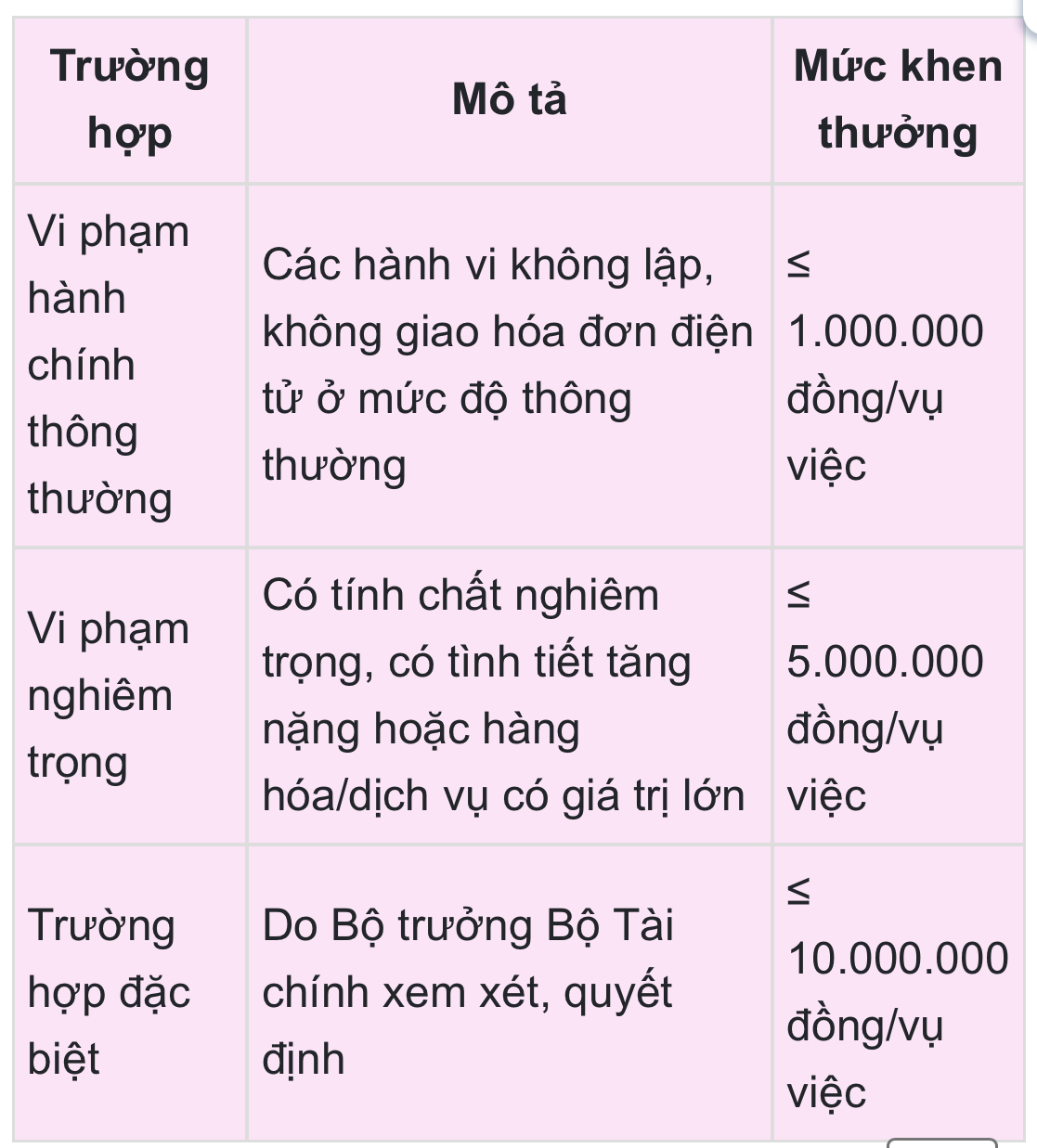

Theo đó, tại dự thảo Thông tư hướng dẫn thực hiện một số điều của Luật Quản lý thuế 2025 về hóa đơn điện tử, chứng từ điện tử, Bộ Tài chínhđề xuất khen thưởng người tiêu dùng cung cấp thông tin về hành vi không lập, không giao hóa đơn điện tử.

Trường hợp vi phạm hành chính thông thường, mức thưởng tối đa không quá 1 triệu đồng/ vụ việc. Nếu vi phạm có tính chất nghiêm trọng, có tình tiết tăng nặng hoặc có giá trị hàng hóa, dịch vụ lớn, mức thưởng tối đa không quá 5 triệu đồng/vụ việc.

Trường hợp đặc biệt do Bộ trưởng Bộ Tài chính xem xét, quyết định nhưng không quá 10 triệu đồng/vụ việc.

Đồng thời, người tố giác được xem xét khen thưởng khi đáp ứng các điều kiện gồm: Thông tin cung cấp đầy đủ, rõ ràng, có căn cứ xác minh, sau đó cơ quan thuế xác định có hành vi vi phạm và đã ban hành quyết định xử lý. Song song, thông tin do người mua hàng cung cấp là căn cứ quan trọng, trực tiếp phục vụ việc phát hiện và xử lý vi phạm.

Về quy định xuất hoá đơn hiện nay khi bán hàng hoá, dịch vụ, Luật Quản lý thuế 2025 (hiệu lực từ 1/7/2026) nêu rõ, tổ chức, hộ, cá nhân kinh doanh phải lập hóa đơn điện tử khi bán hàng hóa, dịch vụ để giao cho người mua theo định dạng chuẩn dữ liệu và phải ghi đầy đủ nội dung theo quy định của pháp luật về thuế và pháp luật về kế toán.

Bên cạnh đó, thông tin phải bảo đảm phản ánh đầy đủ, trung thực nội dung nghiệp vụ kinh doanh phát sinh và chịu trách nhiệm trước pháp luật về tính chính xác của hóa đơn đã lập, trừ trường hợp không phải sử dụng hóa đơn điện tử.

Đối với người mua hàng hoá, dịch vụ, có quyền và trách nhiệm yêu cầu người bán cung cấp hoá đơn điện tử khi mua hàng hóa, dịch vụ và được hưởng các biện pháp khuyến khích theo quy định.

Một điểm nữa người bán hàng hoá, dịch vụ cần chú ý đó là thời điểm ký số trên hóa đơn điện tử hiện. Cụ thể, theo quy định hiện này, thời điểm ký số trên hóa đơn điện tử là thời điểm người bán, người mua sử dụng chữ ký số để ký trên hóa đơn điện tử được hiển thị theo định dạng ngày, tháng, năm của năm dương lịch.

Trường hợp hóa đơn điện tử đã lập có thời điểm ký số trên hóa đơn khác thời điểm lập hóa đơn thì thời điểm ký số và thời điểm gửi cơ quan thuế cấp mã đối với hóa đơn có mã của cơ quan thuế hoặc thời điểm chuyển dữ liệu hóa đơn điện tử đến cơ quan thuế đối với hóa đơn điện tử không có mã của cơ quan thuế chậm nhất là ngày làm việc tiếp theo kể từ thời điểm lập hóa đơn (trừ trường hợp gửi dữ liệu theo bảng tổng hợp).

Người bán hàng hoá, dịch vụ khai thuế theo thời điểm lập hóa đơn, thời điểm khai thuế đối với người mua là thời điểm nhận hóa đơn đảm bảo đúng, đầy đủ về hình thức và nội dung theo quy định.

Theo TN

tổ chức Chương trình “Cà phê doanh nhân” lần thứ III năm 2026")

{kind=link}